PPO- oder Preferred Provider Organization- Gesundheitspläne sind im Allgemeinen flexibler als EPO- Pläne ( Exclusive Provider Organization ) und haben höhere Prämien. Dieser Vergleich erklärt, wie.

Das Netzwerk eines Krankenversicherungsplans besteht aus einer Reihe von Gesundheitsdienstleistern – z. B. Krankenhäusern, Ärzten und Spezialisten -, mit denen die Versicherungsgesellschaft in einem bestimmten Planjahr vertragliche Vereinbarungen getroffen hat. Diese Vereinbarungen legen einen festgelegten Preis für ihre Gesundheitsdienstleistungen fest, und diese Preise werden stark vom Listenpreis des Anbieters abgezinst, der nicht versicherten Patienten in Rechnung gestellt wird.

Da die Preise im Voraus ausgehandelt werden und aufgrund eines bestehenden Vertragsverhältnisses, bevorzugen Versicherungsunternehmen den Umgang mit Anbietern in ihrem Netzwerk und ermutigen die Verbraucher, beim Arztbesuch im Netzwerk zu bleiben. Dies geschieht, indem es für den Verbraucher teurer wird, außerhalb des Netzwerks des Plans eine medizinische Versorgung in Anspruch zu nehmen.

PPO-Pläne decken Besuche außerhalb des Netzwerks ab, obwohl der Abdeckungsgrad geringer ist als die Vorteile innerhalb des Netzwerks. Beispielsweise sind Copays und Mitversicherungen für Vorteile außerhalb des Netzwerks normalerweise höher. EPA-Pläne decken dagegen überhaupt keine Vorteile außerhalb des Netzwerks ab.

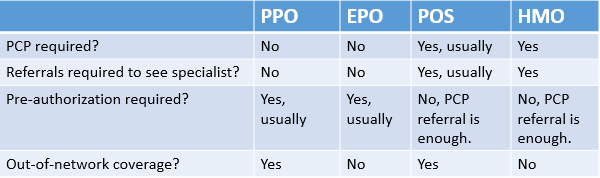

Weder bei EPA- noch bei PPO-Plänen müssen Mitglieder einen PCP (Primary Care Physician) aufsuchen, was für HMO- Mitglieder eine Einschränkung darstellt .

Auf dieser Seite werden die wichtigsten Unterschiede und Ähnlichkeiten zwischen EPA und PPO im Allgemeinen beschrieben. Es wird jedoch dringend empfohlen, die Dokumentation sorgfältig zu lesen, bevor Sie einen einzelnen Plan abonnieren, um sicherzustellen, dass alle Ihre Anforderungen erfüllt werden.

Vergleichstabelle

| EPA | PPO | |

|---|---|---|

| Für was steht das? | Exklusive Anbieterorganisation. | Bevorzugte Anbieterorganisation |

| Flexibilität | Verfügt über ein Netzwerk von Gesundheitsdienstleistern, mit denen ausschließlich gearbeitet wird. Abgesehen von außergewöhnlichen Umständen wie der Notfallversorgung zahlt ein EPA nichts für Behandlungen, die mit Gesundheitsdienstleistern außerhalb seines Netzwerks durchgeführt werden. | Ziemlich flexibel, deckt teilweise die Betreuung außerhalb des Netzwerks ab. |

| Kosten | EPOs sind aufgrund der Einschränkungen, welche Gesundheitsdienstleister Sie besuchen können, in der Regel billiger als PPOs. Siehe auch Mitversicherung gegen Copay . | Variiert. Prämien, die höher sind als die von EPA , können höher sein als die von HMO . Der Besuch von Anbietern außerhalb des Netzwerks kostet mehr. Copays und Selbstbehalte sind oft höher als bei HMOs. |

| Organisationen, die solche Dienste anbieten | United Healthcare, Erste Gesundheit, Cigna. | Humana, Beech Street, Aetna. |

| Dienstleistungen | Die meisten EPA-Pläne umfassen medizinische Grundbehandlung, Vorsorge, Notfälle sowie Langzeit- und Spezialbehandlungen wie Operationen und Physiotherapie. | Die meisten PPO-Pläne umfassen medizinische Grundbehandlung, Vorsorge, Notfälle sowie Langzeit- und Spezialbehandlungen wie Operationen und Physiotherapie. |

| Empfehlungen | Benötigt keinen engagierten Arzt für Überweisungen; Die Selbstautorisierung liegt jedoch in Ihrer Verantwortung. | Benötigt keinen engagierten Arzt für Überweisungen; Die Selbstautorisierung liegt jedoch in Ihrer Verantwortung. |

| Zahnpflege | Selten abgedeckt. | Selten abgedeckt. |

Abgedeckte Dienstleistungen

Die meisten PPOs und EPOs decken medizinische Grundbehandlung, Vorsorge, Notfälle sowie Langzeit- und Spezialbehandlungen wie Operationen und Physiotherapie ab . EPA- und PPO-Pläne versuchen, eine möglichst breite Abdeckung zu erreichen. Sie sollten jedoch vor der Anmeldung die Liste der Gesundheitsdienstleister konsultieren, die Teil des Netzwerks eines EPA oder PPO sind, um sicherzustellen, dass die Art der Behandlung erforderlich ist repräsentiert. Wenn eine bestimmte Art der Behandlung nicht verfügbar ist, können Sie von außerhalb des Netzwerks Ihres Versicherers darauf zugreifen, es können jedoch zusätzliche Kosten anfallen.

Flexibilität

Der Hauptunterschied zwischen PPOs und EPOs besteht in der Flexibilität, die durch die Namen der beiden Pläne angezeigt wird. In einem PPO verfügt der Versicherer über ein Netzwerk von Gesundheitsdienstleistern, mit denen er am liebsten zusammenarbeitet. Wenn Sie jedoch einen Gesundheitsdienstleister von außerhalb dieses Netzwerks benötigen oder möchten, hilft Ihnen das PPO weiterhin bei der Bezahlung Ihrer Behandlung. Es wird jedoch erwartet, dass Sie einen größeren Beitrag leisten, als wenn Sie innerhalb des Netzwerks behandelt würden.

In einem EPA verfügt der Versicherer über ein Netzwerk von Gesundheitsdienstleistern, mit denen er ausschließlich zusammenarbeitet. Abgesehen von außergewöhnlichen Umständen wie der Notfallversorgung zahlt ein EPA nichts für Behandlungen mit Gesundheitsdienstleistern von außerhalb seines Netzwerks.

Einschränkungen durch verschiedene Arten von Krankenversicherungsplänen – HMO, PPO , POS und EPA.

Kosten

PPOs sind in der Regel teurer, da sie flexibler sind, damit Sie sich außerhalb ihres Netzwerks bevorzugter Anbieter behandeln lassen können. Die Kosten eines PPO-Plans steigen auch, je öfter Sie diese Freiheit nutzen, da von Ihnen erwartet wird, dass Sie einen höheren Anteil der Kosten übernehmen, die entstehen, wenn Sie Gesundheitsdienstleister von außerhalb des Netzwerks sehen.

EPAs sind in der Regel aufgrund der Einschränkungen, welche Gesundheitsdienstleister Sie besuchen können, billiger. Denken Sie daran, dass Sie bei einem Besuch eines Gesundheitsdienstleisters außerhalb des Netzwerks Ihres EPA mit ziemlicher Sicherheit die vollen Kosten für jede Behandlung bezahlen müssen. Erwarten Sie in beiden Fällen, dass Sie mindestens einen kleinen Beitrag zu jeder medizinischen Behandlung leisten müssen, einschließlich Arztbesuchen.

Sowohl bei EPA- als auch bei PPO-Plänen müssen Sie normalerweise eine geringe Zahlung leisten, um die Behandlung von einem Anbieter innerhalb des Netzwerks zu erhalten. Diese Zahlung wird als “Zuzahlung” bezeichnet, wenn es sich um Fixkosten handelt, und als “Mitversicherung”, wenn es sich um einen Prozentsatz der Gesamtkosten handelt. Es ist eine Zahlung zusätzlich zu den monatlichen Prämienkosten. (Siehe auch Mitversicherung gegen Copay .)

In einem EPA-Plan müssen Sie auch die vollen Kosten für jede Behandlung bezahlen, die Sie von einem Gesundheitsdienstleister außerhalb des Netzwerks erhalten. In einem PPO-Plan wird die Behandlung von außerhalb des Netzwerks teilweise vom Versicherer übernommen. Sie können jedoch damit rechnen, mehr zu zahlen, als wenn Sie im Netzwerk bleiben.

Diese zusätzlichen Gebühren sollen in den Plänen enthalten sein, um sicherzustellen, dass Menschen das System nicht nutzen, indem sie häufiger als nötig ihre Gesundheitsdienstleister aufsuchen.

<iframe width=”640″ height=”360″ frameborder=”0″ allowfullscreen src=”https://www.youtube.com/embed/AUmuJIe86dk?iv_load_policy=3&rel=0&start=18″></iframe>

Empfehlungen und Selbstautorisierung

In den meisten Fällen erfordern weder PPO- noch EPA-Pläne, dass Sie von einem engagierten Arzt (oft als PCP oder Primary Care Physician bezeichnet) zur weiteren Behandlung an Spezialisten überwiesen werden. Es steht Ihnen jedoch frei, eine Beziehung zu einem Arzt Ihrer Wahl aufzubauen. Es fallen jedoch zusätzliche Kosten an, wenn sich der von Ihnen ausgewählte Arzt außerhalb Ihres Netzwerks befindet.

Da für sie keine Überweisungen von einem PCP erforderlich sind, arbeiten PPO- und EPA-Pläne auf der Grundlage einer Vorautorisierung. Mit anderen Worten, Sie müssen sich vor einer größeren Behandlung an Ihre Versicherungsgesellschaft wenden, um sie zu bitten, die Arbeit zu genehmigen. Wenn Sie dies nicht tun, ist die Versicherungsgesellschaft nicht zur Zahlung verpflichtet, auch wenn nachgewiesen werden kann, dass die Behandlung medizinisch notwendig ist. Oft bietet Ihr Arzt an, diese Vorautorisierung für Sie zu arrangieren. Es liegt jedoch weiterhin in Ihrer Verantwortung, sicherzustellen, dass die Autorisierung vor Beginn der Behandlung erteilt wurde.

Zahnpflege

Viele Krankenversicherungspläne decken keine Zahnarztkosten ab, und dies gilt insbesondere für Versicherungspläne, die über die durch das Gesetz über erschwingliche Pflege geschaffenen Krankenversicherungsbörsen gekauft wurden. Dies bedeutet, dass Zahnversicherungen bei Bedarf separat abgeschlossen werden müssen. Viele der Versicherer, die PPO- und EPA-Pläne anbieten, bieten jedoch dieselben Pläne mit denselben Bedingungen für die Zahnpflege an – wobei EPOs nur die Behandlung im Netzwerk abdecken und PPOs die Behandlung im Netzwerk und außerhalb des Netzwerks in unterschiedlichem Umfang abdecken. Viele zahnärztliche Pläne haben jedoch ein “jährliches Maximum”. Dies ist der Höchstbetrag, den der Versicherer in einem einzigen Jahr übernimmt. Für darüber hinausgehende Behandlungskosten können höhere Mitversicherungsgebühren anfallen oder Sie müssen die gesamten Behandlungskosten tragen.

Anbieter

Die genauen Pläne, die Ihnen zur Verfügung stehen, hängen von Ihrem Wohnort ab. Viele Versicherer bieten je nach Ihren Bedürfnissen und Ihrem Standort eine Kombination aus PPO- und EPA-Plänen an.

Zu den Versicherern zählen Blue Cross und Blue Shield (EPA und PPO), Cigna (EPA und PPO), First Health (EPA und PPO), United Healthcare (EPA und PPO), Humana (PPO), Beech Street (PPO), Aetna ( PPO). Viele dieser Anbieter bieten auch zahnärztliche Pläne an, ebenso wie Delta Dental (EPA und PPO).

EPO und PPO gegen HSA und HMO

Der Hauptunterschied zwischen EPA- und PPO-Plänen und Health Maintenance Organizations (HMOs) besteht in der Notwendigkeit eines Primary Care Physician (PCP) in einem HMO. Dies bedeutet, dass Sie in einem HMO-Plan den Versicherer nicht kontaktieren, um eine Vorautorisierung für die Behandlung zu erhalten, sondern von einem PCP, der Mitglied des HMO-Netzwerks ist, an einen Spezialisten überwiesen werden müssen. Wie EPAs decken HMOs die Behandlung außerhalb des Netzwerks nur in einigen Notfällen ab.

Ein Gesundheitssparkonto (HSA) bietet dagegen mehr Freiheit, erfordert jedoch einen größeren Beitrag des Patienten. HSAs fungieren als steuerfreie Sparkonten für medizinische Ausgaben und ermöglichen es den Menschen, ihr eigenes Geld zu sparen oder Beiträge von ihren Arbeitgebern anzunehmen, die später für jede medizinische Behandlung verwendet werden können, die der HSA-Abonnent für notwendig hält (mit Ausnahme bestimmter Medikamente , für die ärztliche Verschreibungen erforderlich sind). . Wenn jedoch keine medizinische Behandlung erforderlich ist, können Abonnenten auch aus anderen Gründen aus der HSA austreten, obwohl sie dafür mit Steuerstrafen belegt werden.

Welches ist besser?

In vielerlei Hinsicht funktionieren EPOs und PPOs sehr ähnlich, wenn Sie in ihren Netzwerken bleiben. Die Entscheidung, welches besser ist, hängt also vom Kleingedruckten, den Kosten und der Wahrscheinlichkeit ab, dass Sie Pflege von Anbietern außerhalb des Netzwerks benötigen oder wünschen. Wenn Ihre Lieblingsärzte nicht in einem EPA-Plan enthalten sind, ist es möglicherweise besser, einen PPO-Plan zu wählen, der Ihren Arzt möglicherweise im Netzwerk hat oder nicht, aber insgesamt weniger kostet, selbst wenn der Arzt nicht im Netzwerk ist.

Verweise

- Kann ich mit meiner Krankenversicherung für einen Zahnarzt bezahlen? – CBS Boston

- Wikipedia: Bevorzugte Anbieterorganisation