Dies ist ein unvoreingenommener Vergleich der vorgeschlagenen Steuerpläne von Hillary Clinton und Donald Trump. In vielerlei Hinsicht orientiert sich ihre Steuerpolitik weitgehend an der Plattform ihrer politischen Partei – Clinton möchte, dass Einkommensstarke einen größeren Prozentsatz ihres Einkommens in Steuern zahlen, während Trump die Steuern für alle Einkommensstufen senken möchte.

Wir betrachten nicht nur die spezifischen Vorschläge des Steuerplans jedes Kandidaten, sondern auch die Auswirkungen, die diese Vorschläge haben werden, wie von externen Analysten geschätzt.

Für einen detaillierten Vergleich beider Kandidaten zu allen Themen der Kampagne siehe Hillary Clinton gegen Donald Trump .

Update 12. August 2016 : Am 8. August hielt Trump in Detroit eine Rede, in der er eine überarbeitete Wirtschaftspolitik und neue Steuervorschläge darlegte, die sich von den zuvor vorgeschlagenen unterscheiden. Dieser Vergleich wurde vor dieser Rede geschrieben, daher haben wir sowohl seine alten als auch seine neuen Vorschläge aufgenommen. Die Trump-Kampagne hat jedoch einige Dokumente von ihrer Website entfernt, auf die wir verwiesen (und zitiert) hatten, um seine früheren Vorschläge zu beschreiben.

Vergleichstabelle

| Donald Trumps Steuerplan | Hillary Clintons Steuerplan | |

|---|---|---|

| Steuerphilosophie | Steuern für alle senken | Erhöhen Sie die Steuern, insbesondere für Einkommensstarke. |

| Steuerklassen – ordentliches Einkommen | Drei – 12%, 25%, 33%. Früherer Vorschlag: 10%, 20%, 25% | Acht – 10%, 15%, 25%, 28%, 33%, 35%, 39,6%, 43,6% |

| Steuerklassen – Kapitalerträge | Drei – 0%, 15%, 20% | Komplex. Langfristige Gewinne werden auf Vermögenswerte> 6 Jahre neu definiert. Steuersätze von 0%, 15%, 20% und 24% auf lange Sicht. Zusätzliche Zuschläge für einige. Höhere Sätze für alle, wenn das Vermögen weniger als 6 Jahre gehalten wird. |

| Nettoinvestitionsertragsteuer | Aufhebung | Behalten |

| Erbschaftssteuer | Aufhebung | Behalten und erweitern. Steuersatz von 40% auf 45% erhöhen; und neue Steuerklassen für 50%, 55% und 65% für Grundstücke mit einem Wert von mehr als 10 Mio. USD, 50 Mio. USD bzw. 500 Mio. USD hinzufügen. |

| Schenkungssteuer | Aufhebung | Behalten |

| Auswirkungen auf das BIP | Positive 11% (geschätzt von der Steuerstiftung) | Negativ 1% (geschätzt von der Steuerstiftung) |

| Auswirkungen auf die Schaffung von Arbeitsplätzen | Positiv. 5,3 Millionen neue Arbeitsplätze (nach Schätzungen der Steuerstiftung) | Negativ. 311.000 weniger Arbeitsplätze (nach Schätzungen der Steuerstiftung) |

| Auswirkungen auf die Staatsverschuldung | Negativ. 10 Billionen US-Dollar höhere Staatsverschuldung (wie von der Steuerstiftung geschätzt) | Positiv. 191 Milliarden US-Dollar niedrigere Staatsverschuldung (geschätzt von der Steuerstiftung) |

| Auswirkungen auf die Löhne | Positiv. + 6,5% Lohnwachstum (wie von der Steuerstiftung geschätzt) | Negativ. -0,8% Lohnwachstum (nach Schätzung der Steuerstiftung) |

| Größte Nutznießer | Einkommensstarke | Geringverdiener |

Individuelle Steuern

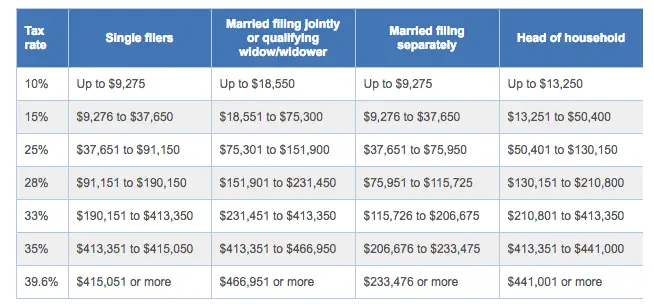

Ein Großteil der Vorschläge beider Kandidaten dreht sich um Einkommenssteuern, die auf Einzelpersonen erhoben werden. Das Steuersystem in Amerika ist progressiv. Dies bedeutet, dass mit steigendem Jahreseinkommen ein größerer Teil dieses Einkommens in Steuern gezahlt werden muss. Beispiel: Für Einzelanmelder im Jahr 2016 beträgt der Steuersatz für die ersten 9.275 USD des Einkommens 10%, steigt jedoch auf 15% für Einkommen zwischen 9.275 USD und 37.650 USD und steigt für 415.050 USD auf maximal 39,6%.

2016 Bundeseinkommensteuerklassen

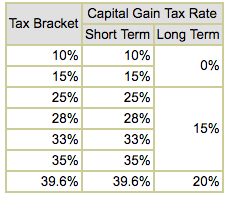

Die Steuersätze für Kapitalgewinne hängen von Ihrer gesamten Steuerklasse ab und davon, wie lange Vermögenswerte gehalten wurden, bevor sie mit Gewinn verkauft wurden

Es gibt jedoch einige “Lücken” in der Abgabenordnung, in denen bestimmte Einkommensarten mit einem niedrigeren Steuersatz besteuert werden. zB werden Einkünfte aus langfristigen Kapitalgewinnen mit maximal 20% besteuert, selbst wenn diese Einkünfte Millionen von Dollar betragen. Einige Kritiker argumentieren, dass diese Diskrepanz zwischen den Steuersätzen für Arbeit / Löhne und Kapitaleinkommen ungerecht ist. Dies ist der Grund, warum Warren Buffett einen geringeren Teil seines Einkommens an Steuern zahlt als die meisten seiner Mitarbeiter.

Clintons Plan für individuelle Steuern

In Clintons Vorschlägen geht es hauptsächlich darum, diese “Lücken” zu schließen. Zu den Höhepunkten ihres Steuerplans gehören:

- Ein Steuerzuschlag von 4% auf Einkommen über 5 Mio. USD. Dies würde eine neue Steuerklasse von 43,6% (39,6 + 4) für Einkommen über 5 Mio. USD schaffen. Alle anderen Steuerklassen würden die gleichen bleiben wie in der obigen Tabelle dargestellt.

- “Buffett Rule” schreibt einen Steuersatz von mindestens 30% für Personen mit einem Einkommen von über 1 Million US-Dollar vor. Einige Menschen erwirtschaften einen Großteil ihres Einkommens aus Anlagen, die mit einem niedrigeren Steuersatz (Kapitalgewinn) besteuert werden. Diese Regel würde den Steuervorteil von Kapitalerträgen für Personen verringern, die in einem bestimmten Jahr mehr als 1 Million US-Dollar verdienen.

- Alle aufgeschlüsselten Abzüge wären auf einen Steuerwert von 28% begrenzt. Aufgeschlüsselte Abzüge begünstigen tendenziell Personen in höheren Steuerklassen. Beispielsweise reduziert ein Hypothekenzinsabzug von 10.000 USD Ihre Steuerschuld um nur 1.500 USD, wenn Sie ein verheiratetes Paar in der Steuerklasse von 15% sind (Jahreseinkommen <75.300 USD). Wenn Sie sich jedoch in der Grenzsteuerklasse von 35% befinden (Einkommen zwischen 413.350 USD und 466.950 USD), beträgt die Steuerersparnis für denselben Hypothekenzinsabzug von 10.000 USD 3.500 USD. Clintons Vorschlag ist, den Steuervorteil aller aufgeschlüsselten Abzüge auf 28% zu begrenzen. In diesem Szenario wären die Steuereinsparungen auf 2.800 USD für 10.000 USD Hypothekenzinsen begrenzt. Diese Bestimmung betrifft natürlich nur Personen, die sich in einer Steuerklasse von mehr als 28% befinden.

- Erhöhen Sie die Steuersatzstufen für Kapitalgewinne. Derzeit gibt es nur zwei Ebenen, in denen Kapitalgewinne aufgeteilt werden – kurzfristig (gehaltene Vermögenswerte <1 Jahr) und langfristig (gehaltene Vermögenswerte> 1 Jahr). Die Idee hinter diesem System ist es, langfristige Investitionen und nicht Spekulationen zu belohnen. Wenn Vermögenswerte langfristig gehalten werden, bevor sie mit Gewinn verkauft werden, werden sie mit einem niedrigeren Steuersatz besteuert als kurzfristige Gewinne. Clinton möchte die Anzahl der Stufen auf sieben erhöhen (<1 Jahr, 1-2 Jahre, 2-3 Jahre usw. mit der niedrigsten Steuersatzklasse für Vermögenswerte, die seit mehr als 6 Jahren gehalten werden).

- Begrenzen Sie den Geldbetrag, der auf steuerlich begünstigten Rentenkonten wie IRAs und 401k-Konten gespart werden kann . Clinton glaubt, dass diese steuerlich begünstigten Konten missbraucht wurden, um viele Steuereinnahmen zu schützen, obwohl die IRS die jährlichen Einzahlungen auf solche Konten einschränkt. Ihr Steuerplan sieht vor, den Gesamtwert dieser Konten stärker zu begrenzen.

- Übertragene Zinsen sollten mit normalen Einkommensteuersätzen besteuert werden. Die übertragenen Zinsen sind die an einen Anlageverwalter gezahlten Performancegebühren, die in der Regel auf den vom Verwalter für den Anlagefonds erzielten Erträgen basieren. In einer langjährigen – und seit langem umstrittenen – Lücke werden übertragene Zinsen mit dem Steuersatz für Kapitalerträge besteuert, der erheblich unter dem Steuersatz für Löhne liegt. Mehrere gesetzgeberische Versuche, diesen Steuersatz anzuheben, sind gescheitert.

- Eine Steuergutschrift in Höhe von 1.200 USD für die Ausgaben der Pflegekraft

- Erhöhen Sie die Erbschaftssteuer, auch “Todessteuer” genannt, von 40% auf 45%; und die Befreiung von der Erbschaftssteuer von 5,45 Mio. USD auf 3,5 Mio. USD zu reduzieren.

Trumps Steuerplan für Einzelpersonen

Steuern sind ein komplexes Thema. Zum Beispiel sind sich nicht alle einig, dass ein niedrigerer Steuersatz für Kapitalgewinne eine Lücke darstellt. Ebenso kann die Besteuerung von Dividendenerträgen als Doppelbesteuerung angesehen werden, da Dividenden Unternehmensgewinne sind, die an die Aktionäre ausgeschüttet werden. Unternehmen haben bereits Steuern auf ihr Einkommen gezahlt, und Dividenden werden aus dem Nettoergebnis nach Steuern des Unternehmens ausgeschüttet.

Die republikanische Ansicht zu Steuern ist, dass niedrigere Steuern die Wirtschaftstätigkeit stimulieren. Dies führt wiederum zu höheren Einnahmen für die Bundesregierung, da der Kuchen größer ist, obwohl der Anteil der Regierung am Kuchen kleiner ist.

In Übereinstimmung mit dieser republikanischen Position befürwortet Trumps Steuerplan Steuersenkungen für alle Einkommensstufen. Zu den Highlights von Trumps Steuerplan gehören:

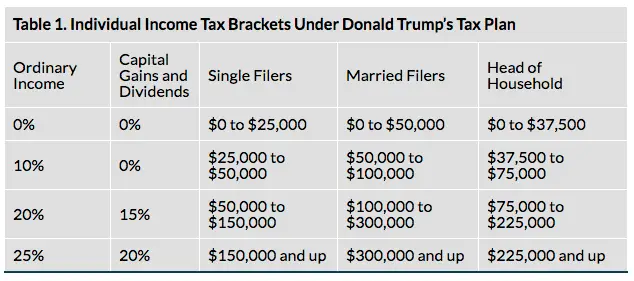

- Reduzieren Sie die Anzahl der Steuerklassen Trump hatte befürwortet, nur 4 Steuerklassen zu haben – 0%, 10%, 20% und 25%. Dies bedeutete, dass die höchste Steuerklasse deutlich niedriger sein würde als heute. Hochverdiener würden also am meisten von diesen Steuersenkungen profitieren. obwohl Menschen auf allen Einkommensebenen eine niedrigere Steuerbelastung haben werden. Im August veröffentlichte Trump einen überarbeiteten Wirtschaftsplan, in dem die vorgeschlagenen Steuersätze 12%, 25%, 33% betrugen. Dies ist zwar immer noch niedriger als das derzeitige Steuersystem, aber höher als sein ursprünglicher Vorschlag und soll der Kritik entgegenwirken, dass sein Steuerplan sehr teuer wäre und daher die Staatsverschuldung erhöhen würde.

Individuelle Einkommenssteuerklassen nach Donald Trumps altem Steuerplan

- Erhöhen Sie den Standardabzug auf 25.000 USD pro Person

- Steuern auf Dividenden und Kapitalgewinne sollen auf 20% begrenzt werden Derzeit wird ein Aufschlag auf bestimmte Kapitalerträge aus Dividenden und Kapitalgewinnen erhoben, die zur Finanzierung von Obamacare erhoben wurden. Zum Beispiel würde Trumps Plan die Net Investment Income Tax (NIIT) aufheben, die zur Finanzierung des Affordable Care Act (auch bekannt als Obamacare) angewendet wurde . Diese Steuer – derzeit 3,8% – gilt für Kapitalerträge von Haushalten, die mehr als 250.000 USD verdienen.

- Aufhebung der AMT (alternative Mindeststeuer). Das AMT wurde eingeführt, um sicherzustellen, dass Menschen mit einem Einkommen über einem bestimmten Niveau mindestens einen bestimmten Teil davon an Steuern zahlen. Die Absicht war ähnlich der von Clinton vorgeschlagenen Buffett-Regel. Im Laufe der Jahre haben die Schwellenwerte für AMT jedoch nicht immer mit der Inflation Schritt gehalten und die Steuergesetzgebung komplizierter gemacht, während ein größerer Prozentsatz der Bevölkerung als ursprünglich beabsichtigt erfasst wurde.

- Aufhebung der Erbschaftssteuer und der Schenkungssteuer. Die Republikaner argumentieren, dass Nachlasssteuern (auch als “Todessteuer” bezeichnet) und Schenkungssteuern unfair sind, weil die Person, die schenkt, oder die Person, die verstorben ist und deren Nachlass jetzt den Besitzer wechselt, bereits Steuern auf das übertragene Vermögen gezahlt hat. Wenn Steuern auf Geschenke oder Erbschaften erhoben werden, ist die Regierung praktisch doppelt untergetaucht. Trump will diese beiden Steuern beseitigen.

- Übertragene Zinsen werden als ordentliches Einkommen und nicht als niedrigerer Steuersatz für Kapitalerträge besteuert. In Abweichung von traditionellen republikanischen Politikern stimmt Trumps Plan tatsächlich mit Clintons überein, dass Zinserträge als ordentliches Einkommen besteuert werden sollten.

Erbschaftssteuer

Republikaner nennen die Nachlasssteuer die “Todessteuer”, weil sie nach ihrem Tod auf den Nachlass eines Einzelnen erhoben wird, wenn das Vermögen von Erben geerbt wird. Die Steuer ist Gegenstand zahlreicher Debatten unter Ökonomen und Politikanalysten. Hier werden einige wichtige Argumente für und gegen die Erbschaftssteuer zusammengefasst .

Donald Trump will , wie die meisten Republikaner , die Nachlasssteuer aufheben. Im Gegensatz dazu will Hillary Clinton diese Steuer erhöhen. Derzeit sind Grundstücke mit einem Wert von weniger als 5,45 Mio. USD von der Nachlasssteuer befreit. Vermögen über diesen Betrag wird mit 40% besteuert. Clinton schlug zunächst einen höheren Steuersatz (45%) und einen niedrigeren Schwellenwert (3,5 Mio. USD) für die Anwendung der Steuer vor.

Clintons überarbeitete später ihren Vorschlag, um ihn fortschrittlicher zu machen . Ihr jüngster Vorschlag lautet wie folgt: Keine (bis zu 5,45 Mio. USD), 45% (5,45 bis 10 Mio. USD), 50% (10 bis 50 Mio. USD), 55% (50 bis 500 Mio. USD), 65% für Wohlstand größer als 500 Millionen Dollar.

Analysten haben argumentiert, dass eine Erhöhung der Steuern, wie von Clinton vorgeschlagen, die Einnahmen für die Regierung nicht erhöhen wird, da praktisch alle großen Grundstücke Wege finden werden, diese Steuer durch eine vernünftige Nachlassplanung zu vermeiden .

Unternehmenssteuern

Körperschaftsteuern sind eine große Einnahmequelle für die Bundesregierung. Beide Kandidaten haben einige Vorschläge zur Optimierung des Körperschaftsteuersystems.

Zu den Höhepunkten von Clintons Vorschlägen für Unternehmenssteuern gehören:

- Eine neue Steuer auf den Hochfrequenzhandel. Der Hochfrequenzhandel wird von Finanzhandelsunternehmen verwendet, um schnell an den Aktienmärkten zu handeln , und kann dabei den Preis erhöhen, den Privatanleger für dieselben Wertpapiere zahlen. Es erhöht das Risiko, ohne dem Finanzsystem viel Wert zu verleihen.

- Eine Steuergutschrift für Unternehmen, die mit Mitarbeitern Gewinnbeteiligungspläne aufstellen. Clintons Gewinnbeteiligungssteuergutschrift gilt für die ersten zwei Jahre des Gewinnbeteiligungsprogramms eines Unternehmens, damit Unternehmen Gewinne mit ihren Mitarbeitern teilen können. Die Gutschrift beträgt 15% des geteilten Gewinns und ist auf einen Gewinnbeteiligungsbetrag von 10% des Jahreslohns des Arbeitnehmers begrenzt.

- Schließen Sie die Lücke “Rückversicherungsprämie”, in der ein Unternehmen Rückversicherungsprämien an seine Tochtergesellschaft im Ausland zahlt.

Zu den Highlights von Trumps Steuerplan für Unternehmen gehören:

- Senkung des Körperschaftsteuersatzes von 35% auf 15% Ein niedrigerer Steuersatz für Unternehmen stimuliert die Wirtschaftstätigkeit und motiviert Unternehmen, sich in den USA niederzulassen.

- Verbot der Stundung von Körperschaftsteuern auf ausländische Einkünfte. Bringen Sie Unternehmensgelder, die derzeit in Übersee sind, über einen einmaligen Rückführungssteuersatz von 10% in die USA zurück. Dies ist der inhaltlichste politische Vorschlag für Unternehmenssteuern, der aus beiden Kandidaten hervorgegangen ist. Amerikanische Unternehmen haben Milliarden von Dollar im Ausland gehalten. Wenn dieses Geld in die USA zurückgeführt würde, wäre eine Einkommenssteuer fällig. Also haben sie es aufgeschoben, dieses Geld zurückzubringen. Trumps Plan ist eine einmalige Lockerung der Rückführungsrate, um Anreize zu schaffen, das gesamte Geld zurück ins Land zu bringen. Danach wäre es den Unternehmen untersagt, Steuern auf ausländische Einkünfte aufzuschieben. US-Bürger sind als Einzelpersonen verpflichtet, Steuern auf alle Einkünfte im In- und Ausland zu zahlen. Die vorgeschlagene Regel würde also die Gesetze in Einklang bringen, so dass Unternehmen keine Steuern auf ausländische Einkünfte aufschieben können.

- Begrenzung, wie viel Zinsaufwand steuerlich absetzbar sein kann

Kritik

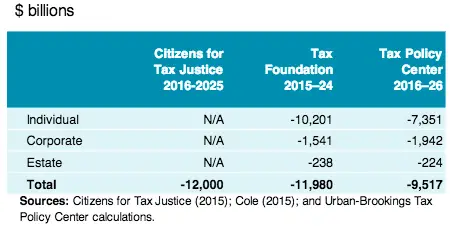

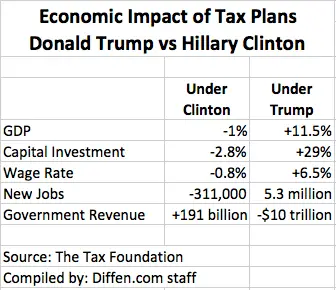

Die große Idee von Clintons Steuerplan ist es, die Steuern zu erhöhen, und Trumps Plan sieht Steuersenkungen vor. Nach Clintons Plan würden die Einnahmen für die Bundesregierung steigen und das Haushaltsdefizit schrumpfen. Andererseits würde Trumps Plan die Bundesregierung über 10 Jahre über 10 Billionen Dollar kosten.

Mehrere Analysten von Drittanbietern haben die Auswirkungen von Trumps Plan über 10 Jahre geschätzt. Die Schätzungen reichen von 9,5 bis 12 Billionen US-Dollar Umsatzverlust.

Aber das ist nicht die ganze Geschichte. Trumps Vorschläge würden die Wirtschaft ankurbeln, das BIP steigern und mehr Arbeitsplätze schaffen. und Befürworter argumentieren, dass dieses Wirtschaftswachstum die Verringerung der Einnahmen kompensieren würde. In einfachen Worten, der Kuchen wird wachsen, so dass die Regierung auch bei einem geringeren Anteil keine Einnahmen verlieren wird.

Obwohl dieses Argument definitiv begründet ist, hat die Tax Foundation, ein konservativ orientiertes Forschungsunternehmen, berechnet, dass der Steuerplan selbst unter Berücksichtigung dieses Wachstums über einen Zeitraum von 10 Jahren über 10 Billionen US-Dollar kosten würde. Dieses Einnahmendefizit würde die Staatsverschuldung direkt erhöhen.

Auch Clintons Steuerplan ist nicht ohne Mängel. Die Erhöhung der Steuern erhöht zwar die Staatseinnahmen und trägt zum Abbau der Staatsverschuldung bei, wirkt sich jedoch abschreckend auf die Wirtschaft aus. Die Steuerstiftung schätzt, dass Clintons Plan das Einkommen aller Steuerzahler nach Steuern um mindestens 0,9% senken und das BIP langfristig um 1% senken würde.

Die wirtschaftlichen Auswirkungen der von Hillary Clinton und Donald Trump vorgeschlagenen Steuerpläne, wie von der Tax Foundation geschätzt

Kritiker haben Clintons Gewinnbeteiligungsplan als komplex und knifflig bezeichnet . Der Plan sieht vor, dass nach zwei Jahren “Unternehmen, die Gewinnbeteiligungspläne erstellt haben und deren Vorteile nutzen, den Kredit nicht mehr benötigen, um die Pläne aufrechtzuerhalten”. Es gibt keine Hinweise darauf, dass dies der Fall wäre. Es bietet auch keine Möglichkeit, die Steuergutschrift zu finanzieren. Darüber hinaus riecht es nach zu vielen staatlichen Eingriffen in die Strukturierung der Vergütung privater Unternehmen für ihre Mitarbeiter.

Ein weiteres Problem bei Clintons Vorschlägen zur Besteuerung von Kapitalgewinnen ist die damit verbundene Komplexität. Für Anleger (und ihre Broker) ist es heute einfach, ihre Kapitalgewinne in kurzfristige und langfristige zu unterteilen, je nachdem, ob die Vermögenswerte länger als ein Jahr gehalten wurden. Eine Aufteilung in sieben verschiedene Ebenen würde die Komplexität der Berichterstattung für Finanzinstitute und die Komplexität der Steuererklärung für Einzelpersonen erhöhen.

Moody’s Analyse

Moody’s Analytics, eine Tochtergesellschaft der Rating- und Researchagentur Moody’s Corp., hat die wirtschaftspolitischen Vorschläge von Clinton und Trump analysiert. Der Hauptautor dieser Analyse ist Mark Zandi, ein registrierter Demokrat , der den maximal zulässigen Betrag von 2.700 USD für die Clinton-Kampagne gespendet hat, aber den republikanischen Senator John McCain beim Präsidentschaftswettbewerb 2008 beraten hat. Herr Zandi hat seit August 2015 einen Clinton-Sieg vorhergesagt , daher muss seine Voreingenommenheit beachtet werden.

Die Analyse von Moody’s kam zu dem Schluss, dass die Wirtschaft während ihrer Präsidentschaft 10,4 Millionen Arbeitsplätze schaffen und das BIP jährlich um 2,7% wachsen würde , wenn alle Wirtschaftsvorschläge von Clinton in Kraft treten würden . Ihre Prognose zur Aufrechterhaltung des Status quo liegt bei 7,2 Millionen Arbeitsplätzen und einer BIP-Wachstumsrate von 2,3% . mehr als nach geltendem Recht erwartet.

Moody’s Analyse der Wirtschaftsvorschläge von Donald Trump prognostiziert eine BIP-Wachstumsrate von 1,4% und 3,5 Millionen weniger Arbeitsplätze als nach geltendem Recht prognostiziert.

Wählereinstellungen

Zwar gibt es viele Unterschiede in den Steuerplänen der Kandidaten, doch wählen die Wähler häufig nicht aufgrund ihrer Politik. In einem unbeschwerten Blick darauf, wie Menschen Entscheidungen treffen und später rationalisieren, zeigt dieses Video die Reaktion von Clinton-Anhängern in New York, als ihnen von Trumps Steuerplanvorschlägen erzählt wurde.

<iframe width=”640″ height=”360″ frameborder=”0″ allowfullscreen src=”https://www.youtube.com/embed/CsxXty6vEBA?iv_load_policy=3&rel=0″></iframe>

Verweise

- Donald Trumps Steuerplan (PDF) – Offizielle Website

- Trumps politische Position zu Steuern – Offizielle Website

- Clintons politische Position zu Steuern – Offizielle Website

- Analyse des Steuerplans von Hillary Clinton – The Tax Foundation

- Eine Analyse der Steuervorschläge von Hillary Clinton – Tax Policy Center

- Trump Pläne Steuerplan umschreiben – Politico

- Analyse von Donald Trumps Steuerplan – The Tax Foundation

- Analyse von Donald Trumps Steuerplan – Tax Policy Center

- Faktenprüfung Donald Trumps Rede zur Wirtschaft – The Wall Street Journal

- Die Kandidaten und Ihre Steuern – PBS

- Wie Clinton und Trump sich in Bezug auf Steuern unterscheiden – New York Times

- Trump gegen Clinton über die Wirtschaft – CBS News

- Special Briefing: Steuerpolitik der wichtigsten Präsidentschaftskandidaten – Wolters Kluwer Tax & Accounting